日常生活で行っている契約の中には、在職中のほうが手続きをスムーズに進められるものがあります。

そこで本記事では、在職中のほうが手続きを進めやすい契約について、詳しく解説します。計画的に手続きを進め、安心して退職後の生活を迎えましょう。

退職すると社会的信用力が下がる?!

退職するにあたり気を付けたいのは、退職後は社会的な信用力が下がる可能性がある点です。

普段の生活で行っている契約の中には、社会的信用力が必要なものがあります。これらの契約は、信用力が下がってしまうと、手続きが難しくなる可能性があるのです。

退職後の生活をスムーズにスタートさせるためには、社会的信用力が必要な契約について知り、対処することが重要です。

ここではまず、社会的信用力について、詳しく見ていきましょう。

社会的信用力とは

社会的信用力とは、何らかの契約をする際に相手がどのくらい信用できるかを測る、社会的な指標です。社会的信用力は、以下の情報などをもとに、判断されます。

- 年齢

- 勤務先

- 年収

- 現在借り入れているローンの残高

- ローンやクレジットカードの返済実績

そもそも契約とは、相対する2人以上の合意により成立する法律行為のことです。契約は、お互いの信頼関係がなければ、成り立ちません。

契約をする双方が、もともと信頼できる間柄であれば、社会的信用力による判断をする必要はないでしょう。

しかし、あまり知らない人同士で契約を結ぶ場合には、お互いの信用力を判断する客観的な材料が必要になります。そのような場合に利用されるのが、社会的信用力なのです。

個人信用情報についても知っておこう

社会的信用力を判断する材料のひとつとして用いられるものに、個人信用情報があります。個人信用情報は、ローン契約や分割購入をする際に、契約者の返済能力を判断するために使用します。

個人信用情報に記載される項目の一例は、以下のとおりです。

- 各種ローンの申込履歴

- 各種ローンの残高

- 各種ローンの返済履歴

- クレジットカードの利用状況および、返済実績

カード会社や金融機関は、個人信用情報をもとに、契約者の返済能力を判断します。また、滞納の有無などを確認することで、借りたお金を返す責任が果たせる人なのかも併せてチェックするのです。

ローンやクレジットカードの支払いを返済日にきちんと行っている場合は、信用力が上がります。一方、支払いを滞納すると、信用力が下がります。

信用力が下がった場合、返済能力が低いまたは、お金を貸すほど信用ができないとみなされ、新たなローンやクレジットカードの契約ができなくなる可能性があります。

信用力を下げないためには、クレジットカードやローンの返済を滞納することなく、きちんと支払い続けることが重要です。

個人信用情報は、信用情報機関に記録されます。加盟するクレジットカード会社や金融機関は、信用情報機関に記録された内容をいつでも照会できます。

よって、カードやローンの契約において、その他のローン残高や滞納歴を隠したまま手続きを進めることはできません。

退職前に手続きをすませた方がよい理由

信用力が必要な手続きを退職前にすませた方がよい理由は、退職後は信用力が下がる可能性があるからです。

勤務先や定期的な収入がなくなると、ある程度の貯蓄があったとしても、信用力が低いと判断されてしまうケースもあります。

契約する相手方にとって、ローンや分割購入代金を回収できなくなるリスクがあると判断された場合、契約を結べなくなることも考えられます。

そのため、信用力が必要な契約が必要な人は、在職中に手続きをしておいた方がよいとされるのです。

具体的な手続き方法を紹介します

退職前にすませた方がよい手続きの一例には、以下があります。

- クレジットカードの作成

- スマホの機種変更

- 賃貸物件の引っ越し

- 住宅ローンの契約

最後に、それぞれの手続き方法を紹介します。

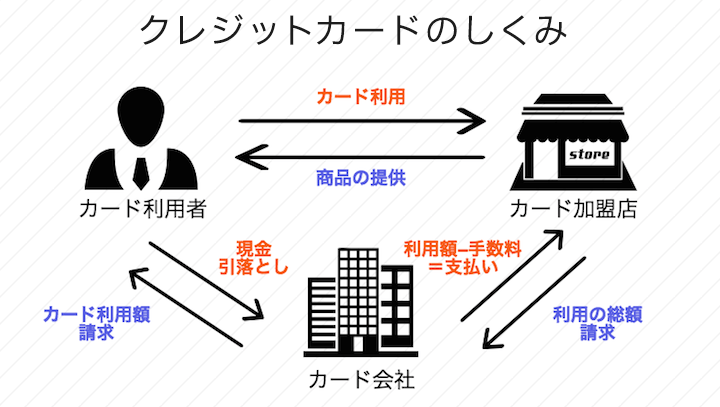

クレジットカードの作成

引用:クレジットカードの仕組みとメリットとは? |クレジットカードの三井住友VISAカード

クレジットカードの作成時には、職業や年収などの審査が行われます。なぜなら、クレジットカードは一時的にカード会社にお金を借りることで、代金の支払いを行う仕組みだからです。

クレジットカードを利用して支払った代金は、決められた返済日にカード会社に支払わなければなりません。もし返済が行われなかった場合、カード会社の損失となります。

よって、カード会社はカードの作成を行う前に、契約者の返済能力と信用力を審査するのです。カード会社によっては、収入がない人との契約を受け付けていない場合もあります。

退職後にクレジットカードを利用したい人は、在職中に申し込みをしておくと安心でしょう。

なお、クレジットカードの申し込み履歴は、審査結果に関わらず個人信用情報に記録されます。一般的な生活の中では通常、複数の新しいカードが一度に必要になることはないでしょう

そのため、同時期に複数の申し込みがあると、不審に思われる可能性があります。

退職後に新たなクレジットカードを申し込む場合、審査結果が不安だからといって、複数のカード会社に同時期に申し込むのは控えた方がよいでしょう。

クレジットカードの更新時期が近い場合

退職前には、使用しているクレジットカードの更新時期を確認することも重要です。なぜなら、クレジットカードでは、契約者の登録情報に変更があったときには報告することが求められているからです。

クレジットカードの更新時には、原則として審査は行われません。返済の滞納などがなければ、更新されることがほとんどです。

しかし、退職報告後の更新では、信用力が下がったとされ更新されないもしくは、更新されたとしても利用限度額が下がる可能性があります。

このような事態を避けるには、クレジットカードの更新が終わってから退職するのもひとつの方法です。

スマホの機種変更

新しい機種を一括払いで購入する場合は、退職後の手続きでも問題ないでしょう。分割払いによる購入でも、それほど高い機種でなく利用料の滞納記録などがなければ、退職後の機種変更が可能です。

しかし、10万円以上といった高額なスマホの分割購入では、年収などの審査が行われるケースがあります。この場合、退職により年収がなくなると、契約が難しくなります。

最新機種など、高額な端末への変更を検討している人は、退職前に手続きをすませると安心です。

賃貸物件の引っ越し

賃貸物件を借りる際には、家賃の滞納が起こるかもしれないリスクを軽減するため、勤務先や年収・連帯保証人・過去の滞納実績などの審査が行われます。

連帯保証人とは:

主債務者と連帯して債務を負担することを約束した保証人です。主債務者が返済できなくなったときに、代わりに返済する義務を負います

定期的な収入がない人の場合、賃貸物件の契約ができないことも少なくありません。よって、賃貸物件の引っ越しを考えている人は、退職前に済ませておきましょう。

なお、賃貸住宅の家賃は、毎月必ず必要となる費用です。退職後に家賃の支払いが難しくなるのを防ぐには、今後も払い続けられる金額かを、退職前に検討することも重要です。

家賃が高いと感じる場合は、家賃を抑えた物件への引っ越しを、在職中に終わらせておきましょう。

住宅ローンの契約

借入額が大きく借入期間も長期になることが多い住宅ローンは、途中で返済が滞らないよう、年収や勤務先の審査が厳しく行われます。

そのため、退職後は住宅ローン審査に通らないケースがほとんどです。住宅ローンの借り入れを考えている人は、退職前にローン契約を完了させましょう。

一般的に適正とされる住宅ローンの借入額は、年収の25~30%以内です。返済能力以上の借り入れをした場合、途中で返済ができなくなり、自宅を手放すことになる可能性もあります。

退職を検討している中で住宅ローンを借り入れる際は、再就職の予定や貯蓄額などを含めて、将来も返済し続けられる金額で借り入れることが重要です。

すでに住宅ローンの返済がある場合

すでに住宅ローンを借り入れている人が退職する場合は、退職が決まった時点で、速やかに金融機関に報告します。

住宅ローンでは、契約者の勤務先も、融資判断の重要な材料のひとつです。そのため、勤務先に変更があった場合は、金融機関に報告をする必要があるのです。

退職を報告したとしても、直ちに住宅ローンの契約が終了し一括返済を求められることはありません。ローンの返済をし続けられる間は、住宅ローン契約は継続できるでしょう。

しかし、退職により住宅ローンの返済が難しくなる場合は、借り入れている金融機関に相談することが肝心です。相談することにより、以下の措置を受けられることがあります。

- 一定期間の返済が利息のみになる

- 借入期間を延ばすことで、毎月の返済額を減らす

金融機関に相談をすれば返済の猶予を受けられる可能性もありますが、何も言わずに滞納を続けた場合、ローンの一括返済を求められることもあります。

一括返済を求められた場合、住宅を売却してでも、ローンの残高を支払わなければなりません。退職後も住宅ローン契約を継続したい人は、金融機関へ速やかに報告および、相談をすることが大切です。

まとめ

普段の生活で行っている契約の中には、社会的信用力が必要なものがあります。退職をし、勤務先や定期的な収入がなくなると、社会的信用力が下がると考えられます。

信用力が必要な契約をする場合は、退職前に計画的に手続きを進め、スムーズに退職後の生活をスタートさせましょう。